Abordons désormais notre seconde partie :

Partie 1 : les assurances spécifiques aux contrats réglementés de CCMI et de VEFA

Partie 2 : les assurances des projets hors CCMI

Partie 3 : les assurances complémentaires de la DO

Partie 4 : les garanties légales

Quelles sont les assurances construction dont bénéficient les maîtres d’ouvrage qui réalisent leur projet de construction en dehors d’un contrat réglementé : CCMI ou VEFA ? Nous parlons ici des organisations de chantier avec un maître d’œuvre ou un architecte et avec plusieurs entreprises, mais également d’un maître d’ouvrage qui fait le choix d’organiser son chantier avec plusieurs entreprises sans le concours d’un architecte ou d’un maître d’œuvre.

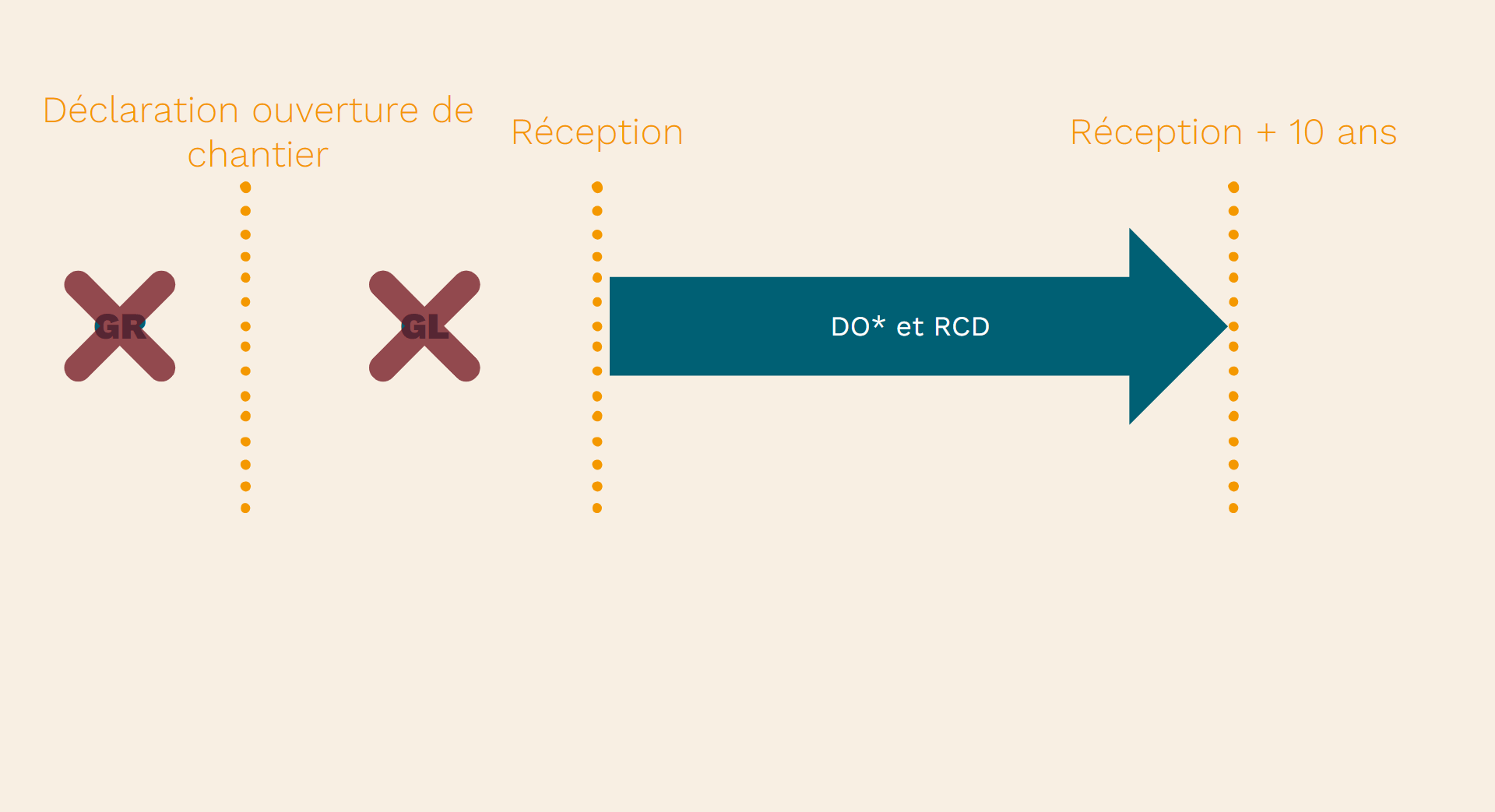

Contrairement aux contrats réglementés visés ci-dessus, le maître d’ouvrage ne bénéficie de garantie ni sur les acomptes à la commande, ni en cas de défaillance d’une ou plusieurs entreprises avant la fin de l’exécution des travaux dont elle(s) a(ont) la charge.

Le maître d’ouvrage bénéficie post-réception de chantier des garanties légales de parfait achèvement et de bon fonctionnement (pour des durées respectives d’un an et de deux ans).

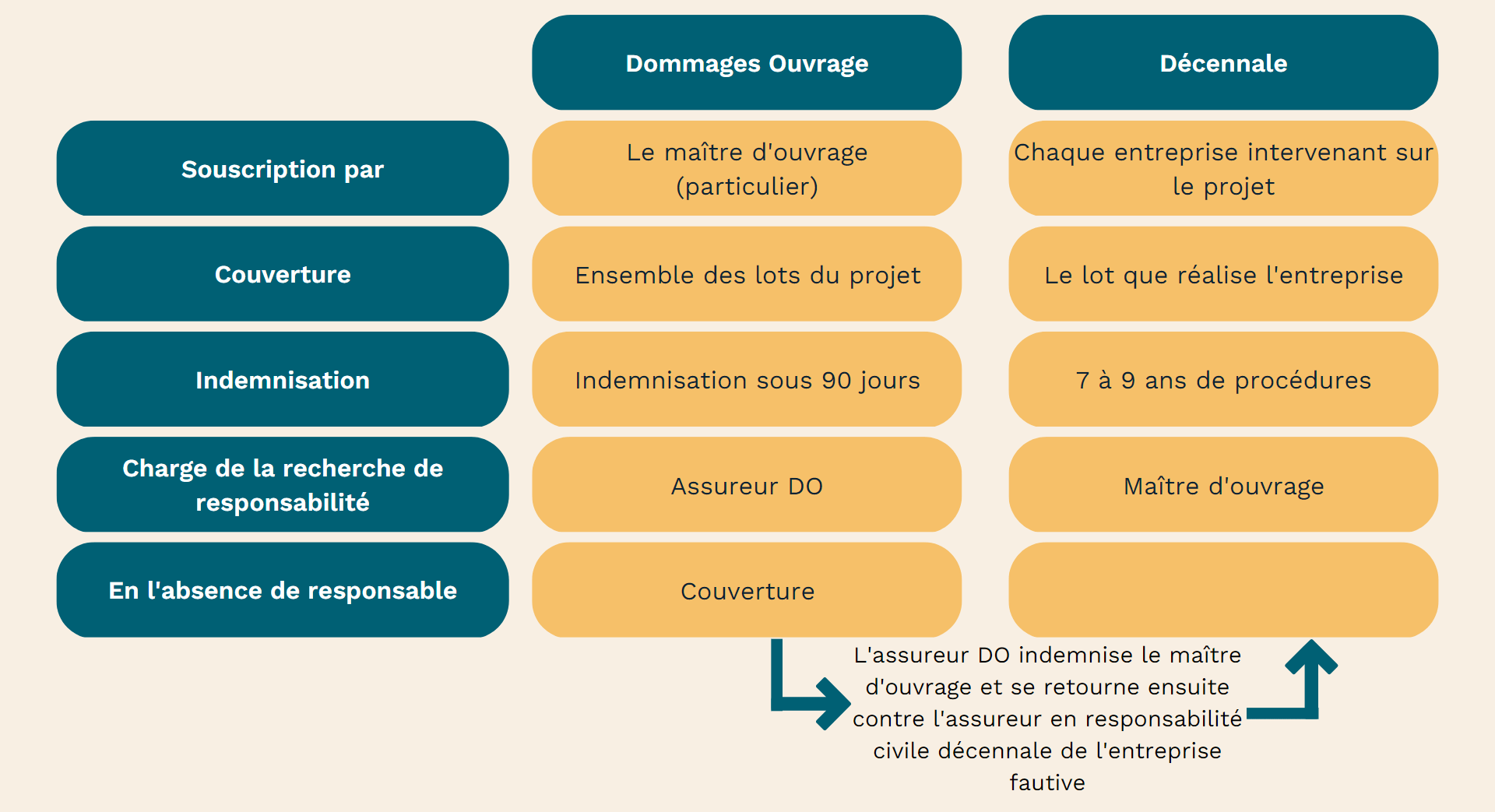

Le maître d’ouvrage bénéficie également des assurances décennales des entreprises qui vont intervenir (pour autant que ces entreprises soient couvertes pour les lots de travaux qu’elles réalisent et que leur responsabilité soit établie) ainsi que de l’assurance dommages-ouvrage, à condition également que le maître d’ouvrage l’ait souscrite en amont de l’ouverture du chantier.

En effet, bien que cette assurance Dommages Ouvrage soit obligatoire et que le maître d’ouvrage soit dans l’obligation légale de la souscrire, de nombreux particuliers, plus particulièrement sur les organisations de chantier hors contrats réglementés, font le choix de s’en passer. La non-souscription de cette assurance par un particulier qui construit pour lui-même n’étant pas sanctionnée, c’est au moment des premiers désordres, ou lors de la revente dans le délai des dix ans, que le particulier peut être confronté à des difficultés.

Cette obligation de souscription est née de la loi Spinetta (loi 78-12 du 4 Janvier 1978) dont l’objectif est de garantir au maître d’ouvrage, sans recherche de responsabilité, le paiement de la totalité des réparations des désordres de nature décennale qui affecteraient son bien immobilier.

Dans un Contrat de Construction de Maison Individuelle (CCMI), le constructeur a l’obligation de préciser dans le contrat qui, du constructeur ou du maître d’ouvrage, se charge de la souscription de cette assurance. Très souvent, le constructeur bénéficie d’un contrat groupe et dans la majorité des CCMI, la souscription de l’assurance dommages ouvrage est faite par le constructeur pour le compte du maître d’ouvrage. Par ailleurs, dans le cadre des VEFA, l’assurance dommages ouvrage est obligatoirement souscrite par le promoteur avant l’ouverture du chantier.

C’est donc sur les organisations de chantier hors contrats réglementés que la souscription est moins automatique, et pourtant c’est là où elle est la plus importante puisque le maître d’ouvrage contracte avec une pluralité d’intervenants, ce qui complexifie l’identification des responsabilités.